")

前陣子花了一些時間,研究自己在退休後的資產配置與提領方式,有沒有更進一步優化或是調整的地方。

我現在的設計是以 4% 提領法為核心,加上動態提領以及扯抗報酬順序風險的調整,每季(三個月)一次提領,並依狀況決定是否再平衡。過去的這段時間,接觸到幾種不同的投資/資產配置「流派」。今天並沒有要評論太多各流派的好壞,畢竟我相信每種作法或配置都有人可以賺到錢。我關心的是這幾種流派中關於退休後的資派配置和提領,各流派的看法和建議方式。試著在裡頭找出我目前作法的盲點、風險、以及缺陷,然後在後續進行調整。

這一篇 (一) 我會先說明一下我目前的作法,然後再分別看一下另外三種作法,分別是晨星對4%提領法的實證更新、近年挑戰傳統生命週期投資建議的研究(下稱「百零股債流」)、以成長資產和十年現金桶結合的 CLEC 作法 (下稱CLEC 流)。

如果你要找的是持續讓資產最大化的作法,那這一篇可能幫不了你。

如果你要找的是退休後怎麼提領/操作才能活得最久/風險最低/留下資產最多,那這一篇也不一定有標準答案。

但是你可以看看當一些 constraint 加諸在我身上時,我是怎麼思考的,包括因提早退休導致(等效)長壽風險 (超過40年)、因為在股市(相對)高點退休而產生(可能的)報酬順序風險,以及通膨和匯率對實際操作和未來配置的影響。

在此同時,我也還在讀 4% 創始者 William P. Bengen 的新書 「A Richer Retirement: Supercharging the 4% Rule to Spend More and Enjoy More」,在 (二) 我會分享我對該書的心得和想法。

好,讓我們開始吧:

我目前的作法:4% + 動態提領 + 抗報酬順序風險

從2025年初開始,我開始使用4% + 動態提領 作為退休提領的方式。動態提領參照 Guyton‑Klinger 的護欄思維,然後加上針對個人個性和消費習慣的調整。全年提領額在年初訂定,按季提領後撥入生活戶頭。提領順序優先考慮流動性、交易成本與再平衡需求,先動用活存與低成長配息資產,避免觸及核心長期資產。每個月記帳,每一季檢討,鑑別出 must be 以及 nice to have 的開支比例,讓未來若有需要削減開支時,能夠訂立合理的上下限。

至於資產提領的順序在這一篇的最後面有列出來,這是當時我認為可以比較可以抵擋報酬順序風險的方式。過去幾個月雖然有四月的股災,但是因為只有一下子,這個提領順位都還沒執行到最後一項,就已經符合該季的提領需求了。印象中最多到 6 (國內一般股票) 而已。

第一年的提領目前已經完成四分之三,目前提領的金額都還夠用。所以其實腦海裡還有另一個聲音:目前夠用就好,不用再檢討了。但是偶爾還是會焦慮一下,因為4% 離綠角的「3%偏安全、2.5%更安穩」,或是晨星2024 提的「起始安全提領率約 3.7%」都還有差距,更別提 CLEC 的2% (資產為年支出50倍) 了。尤其自己目前還在報酬順序風險的曝險範圍內,碰到今年四月那一波「對等關稅」的股災時,心裡還是會漏了一拍。所以碰到了機會,還是會想要看看其他人的想法是什麼。

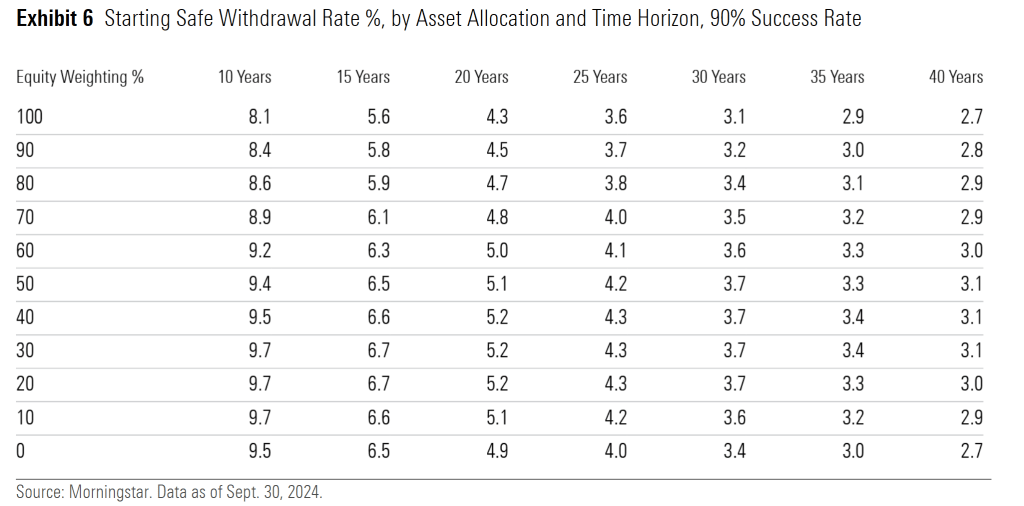

晨星的2024年退休收入報告:起始安全提領率約 3.7%

晨星 2024 年的這一篇報告《The State of Retirement Income: 2024》,在「30 年退休期、90% 成功率」的基準下,建議 2024 年的「起始安全提領率約 3.7%」。主要的原因是因為2024年算是個多頭的年份,當股票估值上升和固定收益率下降時,會導致未來30年股票、債券和現金的預期回報降低。 (預期會回歸)

報告中同時建議投資組合中持有20%至50%的股票,其餘則配置在債券和現金。

比較有趣的是,報告中提到退休人士的支出會隨著時間調整而減少,因此可以提高安全提領率。假設30年期間和90%的成功機率,起始安全提領率可達到4.8%。從另外一個角度來看,如果我提領的目標年限變長(因為提早限休),在起始安全提領率不變(4%)的情況之下,應該會有更高的成功機率。

我所使用的「動態提領 Guyton‑Klinger 護欄法」也有在這篇報告中被提到,並且與其他的動態提領方式比較:

- Guyton‑Klinger 護欄在多數配置下能支援較高的起始率,但現金流波動較大;

- RMD(以投組餘額/剩餘壽命計提)幾乎不會破產,但現金流波動最大;

- 另有「投組虧損隔年不做通膨調整」與「支出隨年齡緩步下降」等折衷方案,提高成功率同時維持一定的現金流穩定。

- 大多數彈性策略的終生提領金額都高於固定提領策略。固定提領方式會在30年時留下較多資產。

讀完這篇後,我反思我目前的配置方式,寫下了以下幾點結論:

- 目前的提領率若以2025年初的資產來看,成功率應該有九成。但九成對我來說可能還不夠,而且我要經歷更長的退休時間 (文中是用30年去算的,而我自己目標是設定40年)。如果照表的話,成功率九成,時間40年,股票比例 20~50%,則初始安全提領率在 3.1% 左右。

- 文中建議的股票配置是 20%~50%,以我目前的配置而言,股票的比例仍然偏高。但等到我讀了後面的兩個流派,卻又看到了截然不同的觀點。

- 台灣通膨較低,成功率應該會上升。

百零股債流:近乎全股票,僅以短暫現金/短債保護退休初期

流派名字是我自己取的,讓我自己比較好記。簡單說,這個流派倡導的是 股債比 =100:0,只有在退休初期的時候例外。

這個流派的核心是這一篇起始於2023,一直到 2025 都還在修改的 paper :Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice

一開始讀這篇時,心裡想的是「喔!又是另外一篇提出資產最大化策略的文章。」… 這我現在不是非常需要。但當我發現他提到退休初期配置了 27% 的等效現金/ 短期國庫券時,興趣來了。就好好地讀了下去。

這篇以效用最大化與壽命隨機模擬為基礎的paper,最大的爭議是對傳統「生命週期投資」或是一般我們對於股債配置的「常識」提出了質疑:人愈老,債券比例要愈高嗎? (aka 降低股票風險)。

作者提出的觀點很激進:近乎全股票,才是成功率最高的選擇。

這一點也帶來了許多不同觀點專家的批評。

當然以我的程度而言,還沒辦法論證雙方的說法何者有理,或是我到底比較相信哪邊。(真可惜這不是我的專業)

我有興趣的,是在作者是對的前提之下,另外兩個建議:

- 國內 (美國): 國外 (美國以外) 的股票比例為 1:2。這是為了降低美國股票的波動帶來的風險。以一個外國人而言,這個建議我的確不用太擔心,只是我的比例換算後仍然沒有像作者所提1:2 那麼保守。

- 退休初期需配置 27% 的等效現金/ 短期國庫券,在5年後逐漸歸零,回歸全股票配置。作者的說法是為了應對退休前幾年開始執行 4% 提領時,規避可能的報酬順序風險。這 4% 的報酬順序風險會在5年內逐漸減少到可以被忽略的程度。我認為應該是因為資產的成長已經大於這5年內所提領的比例。這 27% 的效果就像是護盾一樣,只是比較需要的時間是在65歲退休的前五年。

但作者也提到如果是提早退休者,這個避開報酬順序風險的期間可能就不是五年了。但是是多久,我不知道 😛

另外一個paper 中我關心的點,來自這份研究中的失敗機率。

根據這paper 的說法,研究中並未預設退休金在退休後的特定年數內會被提領完畢(跟之前我讀的20年或30年不同),而是使用了以下的設定:

家庭在有生之年將財富耗盡的「機率」,被定義為「財務耗盡機率 (probability of financial ruin)」。

這意味著,目標是讓退休金能夠持續到生命的終點,而不是在某個固定年限內用完。

那所謂的「有生之年」資訊,又是哪裡來的呢?

該研究是基於以下方式來評估壽命:

- 性別特定的長壽風險:研究納入了美國社會安全局 (Social Security Administration, SSA) 針對男性和女性在每個年齡的條件死亡機率數據。

- 隨機決定的壽命:在模擬中,每個人的壽命是隨機決定的。

- 以「最後倖存者」為準:對於一對夫妻而言,死亡年齡是指夫妻中最後一位倖存者去世的年齡。這表示模型考慮了長壽風險的不確定性。

對於異性戀夫妻的基準情境,最後一位倖存者去世的年齡分佈如下:

- 平均年齡 (Mean age at death):87.6歲。

- 中位數年齡 (Median age at death):88.9歲。

- 5th百分位數:70.8歲。

- 95th百分位數:100.0歲。

這表明,研究涵蓋了廣泛的壽命可能性,從約70歲到100歲甚至更高,以模擬退休金耗盡的機率。

也就是說,如果在65歲退休,這篇paper 的數據支持的是再支撐25年左右的生活。如果我要的是40年,那麼這篇paper 所提供的低失敗率 (6.7%) 只能參考參考。除非在65歲時我的資產不減損 (並隨通膨提高),這樣到65歲時我就進入這篇 paper 的守備區域了。

這意味著,即使我現在已經進行退休階段開始提領資產,我的資產配置仍然要有可觀的成長和績效。

這意味著,為了這可觀的成長和績效,我必須讓資產曝露在一定的風險之中。

當然,以這篇paper 的說法,股債比為零的資產配置,在傳統的眼光中已經是一個很高的風險了…

要不要這麼做,我還沒有答案,但這個念頭已經成功地引起了我的焦慮和貪婪了。

CLEC 流 :相信QQQ 、曝險並成長、十年現金桶

這一開始對我而言也只是一種追求資產成長的投資配置方式,起源是 Youtube 中 CLEC 投資理財頻道,雖然我對於「老師老師」的叫法沒什麼厭惡,但心裡自動升起一道防火牆,隔點距離觀察。

影片有點長,所以想節省時間的,可以參考這一篇的整理。

在這個流派中,資產被分成三塊:成長資產(QQQ or 00662)、槓桿成長(QLD or 00670L)與現金/短債(SGOV、BOXX、BIL、00865B)。這三塊配比的風險最好是 1~1.2 倍的 QQQ / 00662 風險。所以可能的配比有 4:3:3 或是 4:4:2。

而就我關心的退休配置和提領。這流派建議:

- 資產到達50倍年支出再退休:提領率 2%

- 手上現金/貨幣基金要有10年份 (現金桶或是護盾的概念):用以對抗長期的熊市,並且相信QQQ 10年內會回來。

- 現金的回報太低,這部份欠缺的交給2倍槓桿QQQ (QLD),讓最終總和 Beta 值是一倍QQQ。

- 一年一次再平衡就好。如果要提領,可以考慮拿 00662 質借出生活費 (然後本金繼續在市場中滾),或是改買高配息 ETF。 這部份因為跟我目前的提領觀念相差太遠,所以我沒有進一步研究實作方式和風險。

手上有10年份的等效現金 (現金桶),的確提供了非常強壯的護盾,不讓核心投資組合受到影響。但要達到這件事,要搭配兩個前提:

- 2倍槓桿 QQQ (QLD) 的績效必須讓總合 Beta =1倍QQQ。這件事我是質疑的。雖然 Beta (系統性風險/波動) 可以用簡單的公式 (單一部份Beta * 比例)來計算,但實際上2倍槓桿的績效和報酬在中長期下,應該都不是一般指數的兩倍。有興趣可以查一下 槓桿衰減(Leverage Decay)或波動性損耗(Volatility Decay)。

- 提領率2% / 資產到達50倍年支出:以4%提領法而言,要退休 / FIRE 只要25倍。若 2% 的話要 50倍。這意味著可能要比預期晚 7~10年退休 (而且還是在多頭的年份)。

試想,如果我的提領率2%,那麼為什麼我不用傳統的股債法,既不用放那麼多的現金部位,還可以進一步降低退休失敗的機率?

可能的解釋是,CLEC 流即使退休,也不是進入退休狀態的「資產提領」,只是把 Beta 從 1.2 降到 1.0。終其一生,都還是在追求淨資產的成長。這並不是 die with zero,而是 die with Maximum. 而這成長的動力來源,都取決於 QQQ 這個指數。

把身家或對於世界成長的可能性押注在 QQQ (納斯達克100指數ETF) 的風險,我這邊就不展開了。就我有限的知識而言,的確看不出 QQQ 長期 fail / 長期向下的可能性。但我的確看過歷史上 QQQ 要回到前一波的高點,要花上超過10年的例子…

即使以我現在的階段,無法投入足夠的資金去實驗這個作法,但「拿長期現金桶 (護盾)來抵禦報酬順序風險,然後在這期間讓主要/部份資產放在可能的高報酬(同時曝露在更高的風險)」,也是可以參考的作法。如果把這個概念搭配上前面那個百零股債流,說不定我的資產配置還有其他更有效率 (也更高風險)的選項。

中場休息:權衡之下的產物

其實寫到現在, 我發現提領這件事,或是說 % 這件事,本身就是一些條件拉扯之下的權衡和循環。

- 提領比例 (%) 過高,會讓資產消耗過快。

- 提領時間太長 (退休時間太長),會讓資產消耗光,提高失敗率。

- 若減少支出,可降低提領比例,但這樣子何必FIRE?繼續工作就好了。

- 若提高資產總值,可降低提領比例,但過去時光不復返,能把握的就是現在跟未來的資產。

- 若退休資產的門檻太高 (例如50倍),那麼 FIRE 的機會大大降低。甚至「提早退休」這件事只是看得到卻吃不到。

- 若讓未來的資產增長高於提領(形成不損耗),那麼前面提到的比例跟提領時間都比較不是問題。 (例如百零股債流的全股票配置)。

- 若要增長快報酬高,則需擔負更高的風險。對退休者而言,需要更大的現金桶當護盾。(例如 CLEC流 的10年現金)

- 當配置更高比例的現金,總資產的報酬就會降低。為了拉高報酬,只好再增加槓桿。又增加了風險。

繞了一圈,拉扯來拉扯去,好像沒有讓人安心的答案/作法。

但搞不好,一開始傳統的作法,即使不是投報/資產最大化的最好作法,卻可能是最讓人安心的作法 (aka 情緒價值)。

這個之後等看完 William P. Bengen 的新書 再看看有沒有什麼收穫好了。

")

")

板主你好

我看你在期權ETF那篇

一直提到期權ETF不好

可是最後你又不賣

代表他是賺錢的對吧

可以給我群組連結嗎?

我也想跟你一樣領高配息

文章要看清楚,

才不會以為我說的只有期權ETF 不好,

才不會以為不賣代表賺錢…

另外到不相關的文章SPAM 不好喔,

我先幫你收起來,

留這一則提醒你嚕。